Reactie van Stichting Milieu, Wetenschap & Beleid op “Nationale Kosten van Maatregelen gericht op het realiseren van Doelstellingen uit het Energieakkoord 2013”

Beleidsstudie – Robert Koelemeijer en Bart Strengers – 29 mei 2020

Versie 4 juni 2020

Kosten Energieakkoord zijn geen €52 maar €100 tot €200 mrd

(Lees ook onze reactie op het PBL rapport over de kosten van het Klimaatbeleid in 2030)

Inleiding

Op 13 februari 2019 publiceerde Stichting Milieu, Wetenschap & Beleid (MW&B) het rapport “De kosten van het Energieakkoord“, het rapport waarvoor deze site gebouwd is. Tot het uitkomen van het rapport van PBL vandaag (29 mei 2020) was dit de enige berekening van de kosten van dit Energieakkoord. Zeven jaar na het besluit van de Kamer om het Energieakkoord goed te keuren, op basis van een kostenberekening die uitkwam op €13 tot €17,7 mrd, is er dan nu eindelijk een officiële berekening.

Over deze €13 tot €17,7 mrd op basis waarvan de Kamer het Energieakkoord heeft goedgekeurd, stelt het nieuwe rapport (pag 52):

In het ECN/PBL-rapport was geen raming opgenomen van de nationale kosten. Wel was een analyse gemaakt van de omvang van de extra investeringen die door maatregelen uit het Energieakkoord zouden worden uitgelokt, met het doel om werkgelegenheidseffecten te kunnen inschatten.

Het hoge woord is eruit: in de Kamer heeft Minister Kamp bij herhaling onjuiste en veel te lage kosten genoemd voor het Energieakkoord. Het was geen €18 mrd maar een veelvoud daarvan, zoals PBL nu stelt, en hieronder zal worden doorgerekend. En zoals in de reconstructie van de politieke behandeling van het Energieakkoord in de Kamer in ons hoofdstuk 5 “Is de Kamer misleid over de kosten van het Energieakkoord?” dus blijkbaar volkomen terecht werd vastgesteld.

Op het MW&B rapport kwam felle kritiek van PBL, NVDE en minister Wiebes.

PBL zegde toe binnen twee maanden met een uitgebreide inhoudelijke reactie te komen die de kritiek zou onderbouwen.

Het huidige rapport komt 15 maanden na dato en besteedt beperkt aandacht aan ons rapport. PBL heeft helaas geen gebruik gemaakt van de mogelijkheid om lijst van variabelen in de (bij ons rapport geleverde) spreadsheet aan te passen aan de eigen visie, zodat de verschillen in inzicht duidelijk zouden worden.

Voornaamste drie punten van kritiek

Punt [1]

Verkeerde inschatting kosten fossiel leidt tot 50% onderschatting van de kosten van het energieakkoord

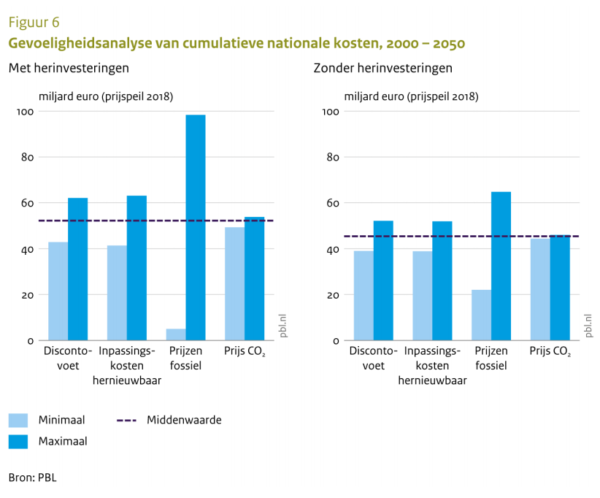

De kosten van het Energieakkoord zijn in de PBL berekening extreem gevoelig voor toekomstige kosten van fossiel en CO2 rechten. Bij lage fossiele kosten wordt het €46 miljard meer stelt het rapport, dus €98 mrd.

Die lage fossiele kosten uit KEV 2019 zijn ongeveer de prijzen van begin 2020, waarbij de prijs van alle drie de brandstoffen in een goed verklaarbare langjarige dalende trend zitten. De €46 mrd extra was dus al zonder Corona zo goed als onvermijdelijk.

Maar door de crash van olie- en gasprijs door Corona zijn zelfs die lage prijzen inmiddels de komende jaren volstrekt onwaarschijnlijk, dus het eindbedrag van €98 mrd wordt bijna zeker nog flink hoger.

Puur op basis van de beperkte gevoeligheidsanalyse in het rapport zou op basis van realistische kosten van fossiel dus al minimaal €52 + €46 = €98 mrd (incl. herinvesteringen) aangehouden moeten worden.

Een totale berekening van de werkelijke kosten van het energieakkoord, enkel gecorrigeerd voor realistische fossiele prijzen, komt op basis van extrapolatie van het PBL rapport uit op in totaal €129 mrd (incl. herinvesteringen) en €85 mrd (zonder herinvesteringen) in plaats van de door PBL genoemde €52 mrd resp. €46 mrd.

Punt [2]

ETS rechten meerekenen als kosten van fossiel gaat in tegen de Nationale Kosten methode en flatteert de kosten

Het rapport verrekent de Europese CO2 rechten (ETS) als kosten van fossiele bronnen. Dit is in strijd met de Nationale Kosten methodiek: de ETS baten gaan naar regering, en vormen dus een heffing. Die is voor de nationale kosten een neutrale overdracht.

Maar juist door hoog aangenomen ETS + fossiel kosten wordt duurzame energie betaalbaar in het PBL rapport.

De invloed hiervan op de uitkomst is niet te zien in het rapport, maar op basis van de opbrengst van de ETS gelden voor de overheid zou een bedrag van €8mrd voor de komende tien jaar aannemelijk zijn. In de 20 jaar daarna wordt dit bedrag per jaar groter, volgens het PBL rapport in totaal €50 mrd.

Punt [3]

Inpassingskosten van wind en zon zijn veel te laag ingeschat

Volgens het rapport zitten uitbreiding elektriciteitsnetwerk, kosten van niet rendabele backup en algemene inpassings- en balanskosten verwerkt in “Inpassingskosten”. Dat bedrag is voor 2024 – 2050 op €17 mrd gezet, dat is €654 miljoen per jaar. Maar Tennet alleen investeerde in 2018 al bijna €1 miljard, en voert zijn investeringen de komende jaren sterk op. De €654 mljn op basis van 1,3 ct is volstrekt ongeloofwaardig, en in strijd met de 2,5 ct uit ons rapport, die afkomstig was van een document van Pieter Boot (PBL).

Het rapport stelt zelf dat er €11 mrd bijkomt als deze kosten 2 ct per kWh zijn ipv de aangenomen 1,3 ct. In onze ogen is dit nog een zware onderschatting van de inpassingskosten, en zou minimaal de 2,5 ct uit ons rapport moeten worden aangehouden. Dat zou bij lineaire extrapolatie leiden tot €19 mrd extra kosten.

Optelling

De totaalkosten van het energieakkoord zijn op basis van het PBL rapport niet €52 maar minstens €109 mrd

Ons beperkend tot de eigen berekeningen van PBL moet bij de juiste aannames gerekend worden met totale kosten van het energieakkoord van €109 mrd.

Maar volgens ons is het correcter om, uitgaande van wat er in het rapport staat, te rekenen met €198 mrd, inclusief herinvesteringen (dat wil zeggen met het volhouden van 16% duurzaam tot 2050 dmv nieuwe investeringen).

Ter vergelijking met het MW&B rapport, wat niet uitging van deze herinvesteringen, zou het PBL rapport uitkomen op €106 mrd worden zonder herinvesteringen. Het MW&B rapport kwam uit op €104 mrd, wonderlijk dicht bij de verbeterde PBL berekening.

Toelichting

Ad 1. Verkeerde inschatting kosten fossiel leidt tot 50% onderschatting van de kosten van het energieakkoord

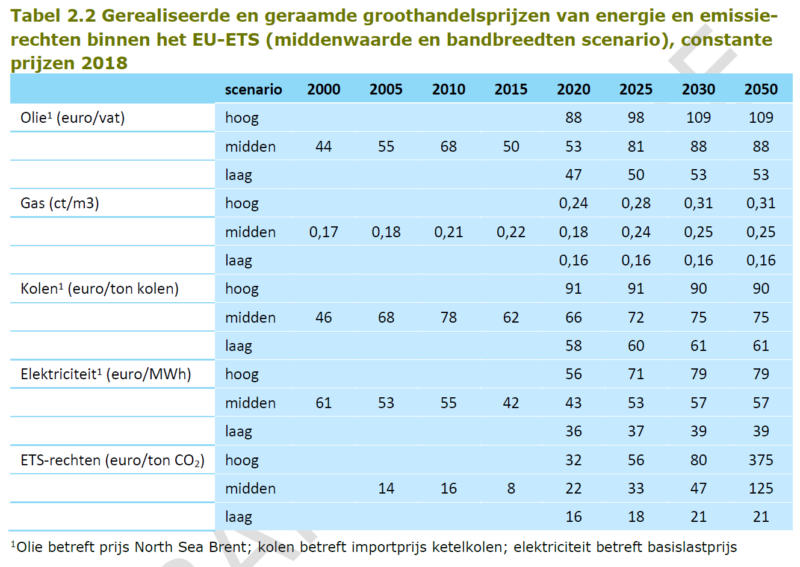

Het rapport geeft aan de middenwaarden te gebruiken uit de onderstaande blauwe tabel uit KEV 2019. Het stelt ook dat de hoge waarden zouden leiden tot een daling van de kosten van het energieakkoord met 47 mrd (dus van 52mrd naar 5 mrd), en dat de lage waarden zouden leiden tot 46 mrd hogere kosten (dus niet 52 maar 98 mrd):

Pag. 17:

Toekomstige energieprijzen (kolen, olie, gas en elektriciteit) zijn gebaseerd op de middenwaarden uit de KEV2019. Indien we uitgaan van de onderkant of bovenkant van de bandbreedte uit de KEV2019 voor alle energiedragers (en deze op dit niveau houden na 2030), leidt dit tot 47 miljard euro lagere of 46 miljard euro hogere nationale kosten (uitgaande van herinvesteringen) over de periode 2000-2050. Dit is dus gemiddeld bijna een miljard euro per jaar hogere of lagere kosten. Indien niet wordt uitgegaan van herinvesteringen zijn deze effecten circa de helft.

De keuze voor deze middenwaarden is opmerkelijk: op grond van de dalende lange en korte termijntrends zijn de lage waarden uit KEV 2019 zelfs aan de hoge kant voor het inschatten van de kosten van fossiele energie in de toekomst. Die dalende trend is ook zeer goed verklaarbaar, en de reden ervoor geldt de komende decennia nog steeds.

We behandelen ze een voor een en trekken daarna een conclusie:

1a. Olie

De olieprijs is na de piek van $85 (€77) per vat in 2018 gedaald naar ca $65 (€59) in december 2019. De komende jaren zou – zonder Corona – bij deze trend de prijs dalen naar ver onder de €50 in 2030.

Dat is ook verklaarbaar: de winbare oliereserves in de wereld en de productiecapaciteit zijn de laatste jaren spectaculair toegenomen, vooral door nieuwe olievondsten en de ontwikkeling van schalieolie. Terwijl de groei in de vraag afvlakt. Voor dit rapport was dus het lage scenario veel aannemelijker dan het midden-scenario.

Door Corona daalde de prijs recent naar bijna nul, en deze staat nu op $34 (€31). Door de lage prijzen zijn de voorraden ook nog eens sterk toegenomen. En dan moet de economische crisis door Corona nog komen.

Prijsherstel na de crisis zal bijna zeker jaren duren, en het is zeer optimistisch om tussen nu en 2030 langere periodes te veronderstellen met een olieprijs van boven de $55 (€50) per vat. Een gemiddelde prijs van €40 is realistisch. Dat is ten opzichte van het gemiddelde 33% lager dan de lage waarde in het rapport.

https://www.beleggenonline.info/koersen/olieprijs-brent/

1b. Gas

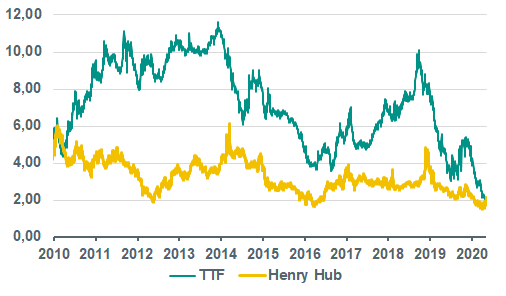

De Nederlandse gas benchmark TTF ging – nog voor Corona! – in vijf jaar van $11 naar $3 per mmBTU (zie afbeelding; dat is ongeveer van 33ct/m3 naar 9 ct/m3). De langere trend is van ongeveer $9 (27ct) in 2011 naar $5 (15ct) in 2019, bijna een halvering.

Net als bij olie is dit zeer verklaarbaar: ook de winbare gasreserves in de wereld en de productiecapaciteit ervan zijn de laatste jaren enorm gegroeid, door nieuwe vondsten, technologie voor winning op zee, en vooral door de schaliegas revolutie. De daling van de gasprijs was onvermijdelijk, met de ontwikkeling van een grote wereldwijde LNG markt. Wanneer de Nordstream 2 pijplijn af komt zal dat de Europese marktprijzen verder onder druk zetten.

De 15 ct/m3 van pre-Corona was voor de komende tien jaar te zien als de hoge waarde, niet de lage, zoals in de KEV 2019 gebeurt (16ct/m3). Een realistische inschatting van de gemiddelde prijs tot 2030 zou eerder $4 (12ct/m3) bedragen.

Door corona ging de prijs naar nul, en inmiddels staat hij op ca 5 ct/m3. Door Corona zijn de voorraden ook nog eens sterk toegenomen. Prijsherstel zal ook bij gas waarschijnlijk jaren duren, zeker als er een economische crisis komt.

Voor de komende tien post-Corona jaren is een gemiddelde prijs van $4 (12ct/m3) ons inziens realistisch. Dat is ten opzichte van het gemiddelde ca 67% lager dan de lage waarde in het rapport.

https://twitter.com/hansvancleef/status/1257951158376845313/photo/1

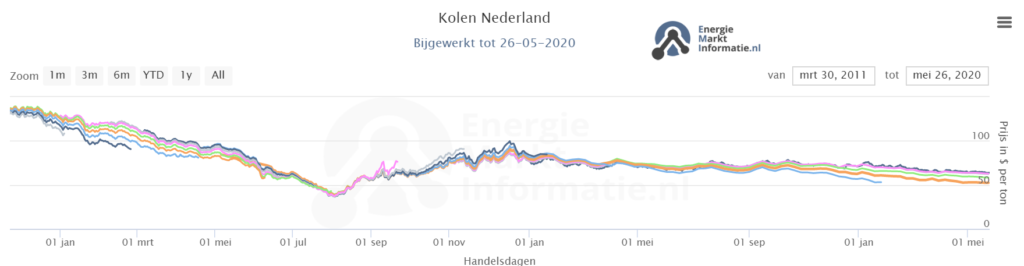

1c. Steenkool

Ook de steenkoolprijzen kennen een langjarige dalende trend, van $130 (€117) in 2011 naar $70 (€63) per ton pre-Corona. Overal in de wereld staat steenkoolprijs onder druk door de lagere prijs van schaliegas en de ongewenste luchtvervuiling: veruit de grootste energietransitie van deze tijd is die van steenkool naar gas. De IEA verwacht ook dat die doorzet. Deze €63 per ton zou de een realistisch plafond zijn voor de komende 10 jaar. €50 gemiddeld zou een realistische aanname zijn voor de middenwaarde.

Door de Corona crisis zal de steenkoolprijs op korte termijn mogelijk verder dalen. Dit is wel een minder overzichtelijk veld dan de gasmarkt. Steenkool is immers ook de vluchtheuvel voor arme landen in een crisis. Hier schatten wij een gemiddelde van €40 per ton tot 2030. Dat is ten opzichte van het gemiddelde ca 150% lager dan de lage waarde in het rapport.

https://www.energiemarktinformatie.nl/beurzen/kolen/

Conclusie

Zonder Corona zouden voor alle drie de fossiele brandstoffen de laagste waarden uit de KEV 2019 al een te optimistische schatting geweest zijn voor de prijsontwikkeling. Dus moet de uitkomst van het rapport sowieso met €46 mrd worden verhoogd van €52 naar €98 mrd.

Zeker met inbegrip van de gevolgen van de Corona crisis moet met nog lagere fossiele prijzen gerekend worden.

Wij hebben geen inzicht in de berekeningen van PBL, maar schatten dat de invloed van de steenkool- en olieprijs bijna verwaarloosbaar is, en we dus naar de gasprijs moeten kijken. Die ligt volgens ons de komende tien jaar 67% lager dan de lage waarden, dus zou bij lineaire extrapolatie[1] het effect op de uitkomst 1,67 x 46 mrd = €77 mrd zijn. Het totaal wordt dan €52 mrd + €77 mrd = €129 mrd.

In vergelijking met het MW&B rapport moeten de waarden zonder herinversteringen gebruikt worden. De gevoeligheid daarvan is volgens het rapport de helft. Dan wordt het totaal: 46 + 77/2 = 85 mrd.

Ad 2. ETS rechten meerekenen als kosten van fossiel gaat in tegen de Nationale Kosten methode en flatteert de kosten

Het rapport schrijft:

Pag 12: Ten tweede zullen fossiele energieprijzen en de prijs van CO2-emissierechten in het Europese emissiehandelssysteem in de toekomst naar verwachting stijgen. Daardoor neemt ook de waarde van de geproduceerde hernieuwbare energie toe en renderen energiebesparingsmaatregelen beter.

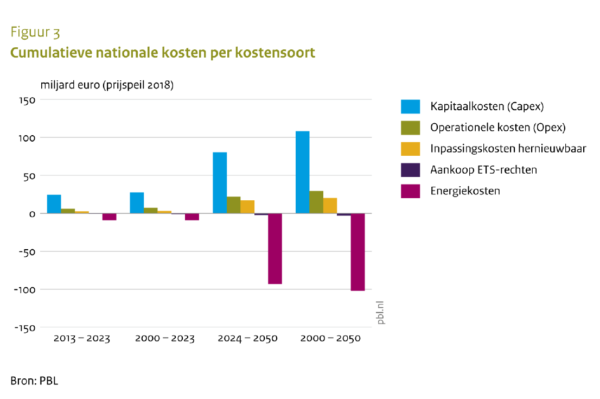

Pag. 12: De nationale kosten zijn opgebouwd uit meerdere componenten: kapitaalkosten (capex; jaarlijkse rente en afschrijvingen op investeringen), jaarlijkse operationele kosten (opex), jaarlijkse energiekosten, jaarlijkse (vermeden) kosten voor de aankoop van emissierechten in het EU-ETS en jaarlijkse overige kosten (profiel- en onbalanskosten, en kosten van het elektriciteitsnet op land).

Het rapport verrekent de ETS rechten dus als baten, omdat ze de kosten van fossiel verhogen. Maar dat is in strijd met Nationale Kosten methodiek: de ETS baten gaan primair naar de regering, dus is dit een heffing, en is de ETS voor de nationale kosten een neutrale overdracht. Ook als de rechten later verhandeld worden is dat kosten voor de een en baten voor de ander en geen Nationale Kostenpost.

Maar juist door de hoog aangenomen fossiel kosten en de extra kosten van ETS voor fossiel wordt duurzame energie betaalbaar in het PBL rapport. Dit verklaart (ook volgens PBL) de extreem lage kosten van de herinvesteringen: hoe kun je anders 16% duurzame energie 30 jaar in stand houden voor slechts 52 – 46 = €6 mrd?

Omdat de berekening niet is vrijgegeven, is voor ons niet te bepalen welke invloed ETS heeft op de uitkomst, maar er is wel wat te zeggen over de orde van grootte van de bedragen.

De opbrengst van de ETS gelden voor de overheid was in 2018 bij een ETS prijs van €22/ton CO2 €500 mln. Voor de ETS prijs in 2030 wordt in het rapport met €47 gerekend, dus tussen 2020 en 2030 gemiddeld 35€.

Dat zou per jaar 35/22 x €500 = €800 mljn zijn, die onterecht als besparing is meegerekend, via de verrekening met de fossiele brandstoffen. Alleen tussen 2020 en 2030 is dat al €8 mrd extra. Over de hele 50 jaar is het veel meer: de ETS rechten worden na 2030 naar verwachting zeer veel hoger omdat ze zeer schaars worden en sommige toepassingen alleen tegen extreem hoge kosten gedecarboniseerd kunnen worden.

Het totale effect is dan dus zeker drie maal zo hoog: €24 mrd extra.

Het PBL rapport lijkt dit te bevestigen: in de gevoelighiedsanalyse wordt voor de baten door ETS-vermijding een bedrag van ongeveer €50 mrd getoond, wat rijmt met onze analyse (aanmerkelijk meer dan €24 mrd):

Maar er is amper verschil tussen het bedrag met en zonder herinvesteringen. Dat is vreemd.

Ook wordt bij de cumulatieve kosten maar met een totaalbedrag van 1 à 2 miljard aan baten uit ETS vermijding gerekend:

Dit zit hem erin dat PBL de kosten voor de productie van elektriciteit niet als ETS kosten verrekent.

Dat de baten door het besparen van fossiel in deze grafiek daarentegen €50 mrd hoger zijn dan in de vorige, doet vermoeden dat deze ETS kosten onder de kosten van fossiel geschoven zijn.

Maar heffingen zijn zoals gezegd geen kosten of baten in de Nationale Kosten berekening, onafhankelijk van de wijze waarop ze tot uitdrukking komen.

Voor de periode tot 2050 moeten we dus (met herinvesteren) €50 mrd aan ETS baten corrigeren.

Voor de kosten zonder herinvesteren is niets te vinden in het rapport dus houden we de €8 mrd aan als correctie.

Ad 3. Inpassingskosten van wind en zon zijn veel te laag ingeschat

Volgens het rapport zitten uitbreiding elektriciteitsnetwerk, kosten van niet rendabele backup en algemene balanskosten verwerkt in “Inpassingskosten”.

Pag . 16: Voor de inpassingskosten voor hernieuwbare energie (profielkosten, onbalanskosten en kosten voor het elektriciteitsnetwerk op land) is uitgegaan van 1,3 ct/kWh.

Variatie hierop tussen 0,6 ct/kWh en 2 ct/kWh leidt tot 11 (of 7) miljard euro lagere of hogere nationale kosten.

Dat bedrag is voor 2024 – 2050 op €17 mrd gezet (pag. 31), dat is €654 miljoen per jaar. Maar Tennet alleen investeerde in 2018 al bijna €1 miljard, en voert zijn investeringen de komende jaren sterk op.

Tennet wil komende tien jaar €35 mrd investeren

Meer, meer meer: dat is de investeringsagenda van Tennet in zijn meest rudimentaire vorm. Het bedrijf dat eigenaar is van hoogspanningsnetten in Nederland en Duitsland werkt in zijn prognoses met steeds grotere bedragen. Tennet is spil in de energietransitie en wil de komende tien jaar €35 mrd investeren.

De verliezen op de noodzakelijke backup centrales zijn ook aanzienlijk, zowel door stilstaan als door op- en afregelen en daardoor lager rendement en hogere slijtage. Dit is alleen zonder nader onderzoek niet te kwantificeren. Hetzelfde geldt voor de balanskosten bij een hoger aandeel duurzame energie.

De €654 mljn op basis van 1,3 ct.kWh is in strijd met de 2,5 ct/kWh uit ons rapport, die afkomstig is uit een document van Pieter Boot (PBL)[2]. Daarin wordt zelfs gesteld dat de inpassingskosten zouden kunnen oplopen tot 4,5 ct/kWh bij een aandeel wind van boven de 25%, zoals voor 2030 beoogd wordt. De in het rapport aangenomen 1,3 ct/kWh is dus onrealistisch laag.

Het rapport stelt zelf dat er €11 mrd bijkomt als deze kosten 2 ct per kWh zijn ipv de aangenomen 1,3 ct. In onze ogen is dit nog een zware onderschatting van de inpassingskosten, en zou minimaal 2,5 ct moeten worden aangehouden. Dat zou bij lineaire extrapolatie van de €11 mrd leiden tot €19 mrd extra kosten.

In ons rapport komen we ook op €19 mrd, maar dat is inclusief stopcontact op zee van €3 mrd, dus €16 mrd, en het is het totaal zonder herfinancieringskosten. Daar moeten dan de door PBL berekende kosten vanaf getrokken worden voor de berekening zonder herinvesteringen: €3,2 mrd. Blijft over €13 mrd. Dit bedrag houden we aan voor de kosten zonder herinvesteringen.

Optelling

De totaalkosten van het Energieakkoord zijn op basis van het PBL rapport niet €52 maar minstens €109 mrd

Ons beperkend tot de eigen gevoeligheidsberekeningen van PBL moet bij de juiste aannames gerekend worden met de uitkomst:

€52 (bedrag PBL) + €46 (punt 1) + €11 mrd (punt 3) = €109 mrd. (incl herinvesteringen)

Maar volgens ons is het correcter om, exclusief ETS baten en extrapolerend vanuit wat er in het rapport staat, te rekenen met

€52 (bedrag PBL) + €77 (punt 1) + €50 (punt 2) + 19 (punt 3)= €198 mrd (incl herinvesteringen)

Ter vergelijking met het MW&B rapport, dus zonder herinvesteringen, zou dat worden:

€46 (bedrag PBL) + €39 (punt 1) + €8 (punt 2) + €13 (punt 3)= €106 mrd

Het MW&B rapport kwam uit op €107 mrd, waarbij aangetekend moet worden dat we in het rapport al aangaven dat door de onverwacht lage kosten voor Wind op Zee dit bedrag van €107 mrd uit de spreadsheet bijna 3 mrd lager zou kunnen worden, dus €104 mrd. Daarmee komen PBL en MW&B eigenlijk op de zelfde bedragen uit, hoewel de onderliggende berekening sterk verschilt.

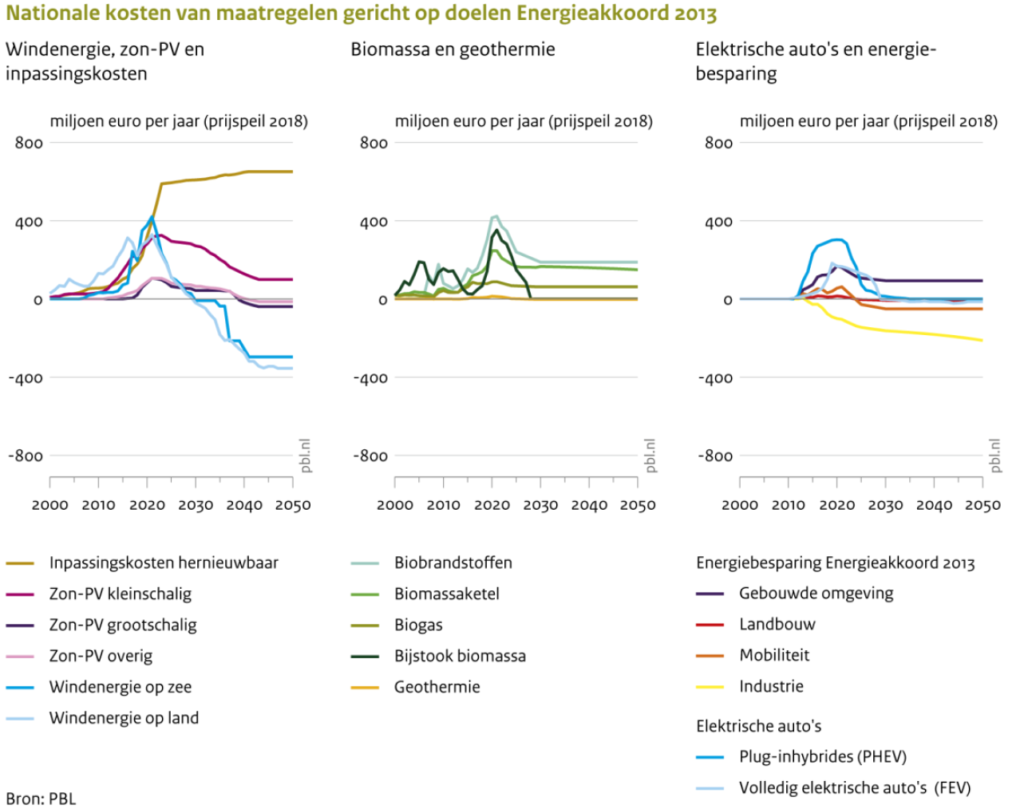

Vergelijking MW&B en PBL uitkomsten (zie onderstaande grafieken)

Als we beide rapporten vergelijken dan is goed te zien waar de verschillen in zitten:

– De net- en inpassingskosten zijn niet €0,6 mrd per jaar maar twee maal zoveel. De bruine lijn moet veel hoger komen.

– De kosten van wind veranderen bij PBL na 2030 in baten, omdat men een zeer hoge fossiel prijs aanneemt. Wij hebben aangetoond dat die prijs juist zal dalen en een beperkt aandeel wind in 2030 wellicht ongeveer concurrerend zou kunnen worden, maar zeker geen groot kostenvoordeel gaat opleveren. De blauwe lijnen komen hoogstens rond de nul uit.

Daar komt nog bij dat het windaandeel na 2030 enorm zal stijgen als gevolg van het klimaatakkoord. Dat zal enerzijds leiden tot een zeer lage opbrengst van windstroom als het waait, en anderzijds tot zeer hoge opslag- of omzettingskosten. Dat zal ook reflecteren op de kosten van het windaandeel vanuit het energieakkoord.

[1] Wij kunnen niet nagaan of dit in de PBL berekening een juiste aanpak is

[2] P. Boot (PBL)”Elektriciteitsmarkt en infrastructuur bij sterke toename van hernieuwbare energie”. https://www.pbl.nl/sites/default/files/downloads/pbl-2014-elektriciteitsmarkt-en-infrastructuur-bij-sterke-toename-van-hernieuwbare-energie.pdf

Edit 4 juni 2020: ETS toelichting uitgebreid en bedrag aangepast

Hoe werkt de Nationale Kosten berekening?

De kritiek van PBL en minister Wiebes op ons rapport op 13 februari 2019 was vooral dat onze resultaten onjuist waren vanwege het gebruik van SDE subsidies en belastingderving voor het berekenen van de kosten van het Energieakkoord voor Nederland als geheel.

Hoewel wij niet beschikken over de programma’s om de Nationale Kosten berekening uit te voeren zoals PBL dat doet, waren wij ervan overtuigd dat we minstens zo betrouwbare resultaten hadden gepresenteerd, op basis van precies dat uitgangspunt: wat kost het de samenleving, ongeacht wie de kosten betaalt.

Daarnaast werd ons verweten dat we de baten in de vorm van de vele nieuwe groene banen niet hadden meegerekend.

We waren dus zeer benieuwd naar de onderbouwing van die kritiek. Die is te vinden op pagina 55 van het rapport.

Banen blijken toch geen baten, maar kritiek op gebruik SDE en belastingderving blijft gehandhaafd

De verwijten aan het adres van het MW&B rapport voor het niet meerekenen van de baten, onder andere in de vorm van banen, zijn in de reactie van PBL op ons rapport verdwenen. Groene banen zijn immers kosten, geen baten, in tegenstelling tot wat de minister in de Kamercommissie stelde. Dit is duidelijk uitgelegd in ons rapport (pag 37).

Wel houdt men vast aan de veroordeling van het gebruiken van de subsidieregelingen en belastingderving voor de vaststelling van de maatschappelijk kosten, zoals in het MW&B rapport gebeurde.

Dat heffingen geen nationale kosten zijn is op zich een juist uitgangspunt, dat wij ook gehanteerd hebben. Maar dat ligt anders wanneer die heffingen een uitstekende benadering vormen van de werkelijke kosten voor de samenleving, en je ze gebruikt om zo die kosten te berekenen.

Zo gebruiken wij de SDE subsidies om de maatschappelijke kosten van de windparken te berekenen. De SDE is immers een vergoeding voor “de onrendabele top”, het deel van de kostprijs dat de windstroom duurder is dan het alternatief. Die onrendabele top wordt zelfs nog elk jaar aan de werkelijkheid aangepast door ECN. Hoe nauwkeurig wil je het hebben?!

De Nationale Kosten methode die PBL hanteert, vraagt – voor zover ons duidelijk is geworden uit de contacten met PBL en NVDE – om het ombouwen van de werkelijkheid naar een modelmatige situatie. Daarin worden zeer veel aannames gedaan, bijvoorbeeld over de noodzakelijke investeringen (niet de werkelijk gedane investeringen) en de te betalen rentevoet (ook niet de werkelijk rentevoet). Tot slot worden, is ons meegedeeld, de winsten van de exploitant niet als kosten meegerekend. Iets wat ons inziens onverdedigbaar is, want uiteindelijk zijn alle kosten winsten of inkomens van bedrijven of personen. Waar trek je de grens? Maar vooral: waarom? Die winsten moeten toch betaald worden door de maatschappij?

Deze modelconstructie van de projectkosten levert na een hoop rekenwerk wel Nationale Kosten op, maar die zijn uiteraard sterk afhankelijk van de vele aannames, en een veel minder goede benadering van de maatschappelijke kosten van het project dan de zeer exacte SDE rekenwijze. Hoe kan deze berekening uitkomen op 1/3 van de kosten op basis van de exacte onrendabele top berekening van de SDE?

Op dezelfde wijze zijn de maatschappelijke kosten van energiebesparing zeer goed gerelateerd aan de belastingderving op de bespaarde energiebelasting door de burgers. Die voorzieningen zijn immers alleen (maar vaak nog steeds amper) rendabel voor de burger door die belastingderving, en kunnen zonder het belastingvoordeel nooit terugbetaald worden. Hiervoor worden in ons rapport voorbeelden gegeven. De eenvoudig exact te berekenen belastingderving is dan het verschil tussen de normale kosten en de kosten van zonnepanelen of waterpompen, dus de meerkosten voor de maatschappij.

Ook dit is een exactere benadering van de maatschappelijke kosten dan het inschatten van de investeringen en de rentevoeten van de besparingsmaatregelen die de burgers nemen. Ook daarbij zijn de berekende kosten uiteindelijk grotendeels bepaald door de aannames van de modelleurs.

Wij houden dus staande dat onze methodiek niet alleen juist, maar ook nauwkeuriger is dan de PBL Nationale Kosten modellen.

Hierover is na het uitkomen van ons rapport al enige tijd gediscussieerd met PBL en NVDE. Die discussie is terug te vinden onder het tabje “Kritiek”, met name in punt 9. De reacties van PBL en NVDE.

Het meerekenen van ETS als kosten voor fossiel en dus als baten voor de duurzame vervangers zoals PBL doet in het rapport, is in ieder geval niet geoorloofd: CO2 heffingen zoals ETS zijn net als energiebelasting en CO2 belasting geen onderdeel van de nationale kosten, volgens de eigen PBL definitie.

Wat een heldere en uitstekende analyse en respons op het PBL rapport. Blijft voor de niet-ingevoerde de verwarring door dat soort collectivistische begrippen als “nationale kosten” en “herinvesteringen”. Heel goed dat dit alles wordt uiteengerafeld. Me dunkt dat hier flinke discussie over zou moeten worden gevoerd terwijl flink pas op de plaats wordt gemaakt met alle nieuwe plannen.

(Typ foutje mrd. moet zijn mln.; In “De €654 mrd op basis van 1.3 ct….”)